Mysteel解读:关于国庆后豆粕基差成交超200万吨的几点思考

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:我的钢铁网

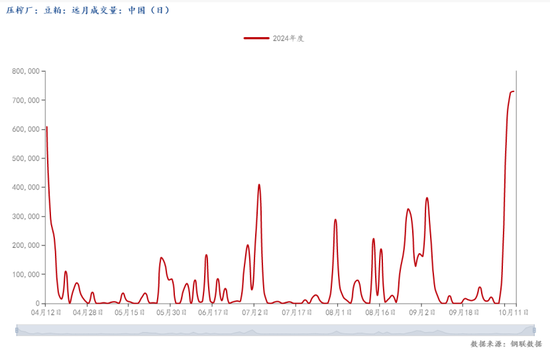

引言:自国庆节后回来,豆粕期现货市场受美豆下跌拖累而萎靡不振,连粕经过几番激战后昨夜险守3000元/吨关口。但基差成交却显示出一片热火朝天的场面,10月11日国内豆粕基差单日成交72.98万吨,创下今年最高纪录。节后仅4个交易日,基差成交总量突破200万吨,日均成交55万吨左右,创下今年周度成交最好记录。为何节后基差成交突然放量?背后传递的信息又有哪些?本文将针对近期6-9基差放量成交的情况浅析几点:

一、2024年和2023年基差预售对比

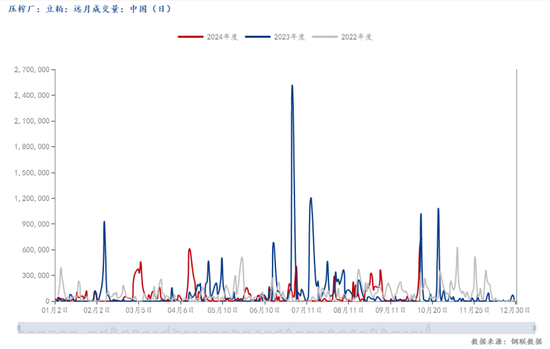

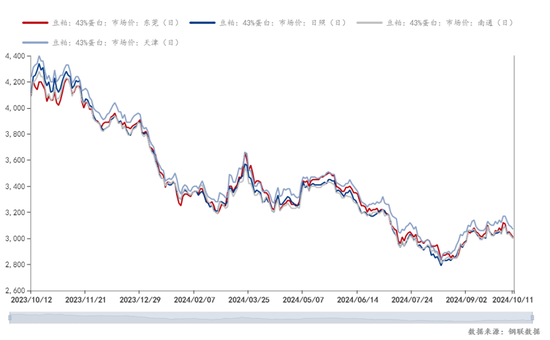

整体而言,虽然节后6-9基差成交火爆,但成交量不及去年同期。由于2022-2023年基差行情持续走强,甚至沿海地区都一度出现了将近1000元/吨的基差,导致下游整体对基差看涨情绪浓烈,因此2023年全年基差成交持续放量。根据Mysteel数据显示,截至今年10月11日基差成交总量为1324.32万吨,而2023年1月1日-10月11日基差成交总量为1972.91万吨,同比减少648.59万吨,减幅32.9%。具体来看6-9月的话,去年也同样是10月后开始预售2024年5-9月基差,但由下图可以看出成交量远高于今年,2023年10月10日和10月25日单日成交均突破百万吨,仅这2日成交就达到200万吨以上。

而从价格方面来看,今年预售的6-9基差价格较去年同期优势更大。近期各沿海区域销售的基差价格区间约在-40到-100之间,对比去年同期,首批销售的5-9基差价格为09+200,而后陆续跌至50-100。因此今年的6-9基差价格预计比去年低100-200元/吨,此外今年盘面09合约期价较去年也有较大跌幅。整体而言,今年6-9基差的预售情况较去年可以说是“量价齐跌”。

二、6-9月买船有利润 油厂销售动力较好

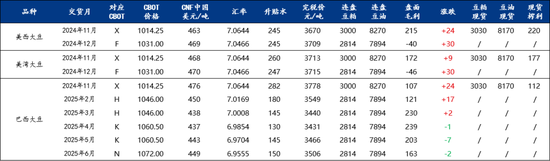

从近期进口大豆到港完税价来看,明年3-5月的巴西大豆给出了较低的CNF价格,到港完税成本在3450元上下,盘面毛利在200元/吨以上,因此油厂买船动力较足。而反观11-1月和明年2-4月,大豆进口成本较高,油厂预售基差价格无法触及下游心理价位,导致基差销售推进较慢,中下游也基本维持现货操作的思路为主。

三、6-9月基差成本低 下游采购意愿较强

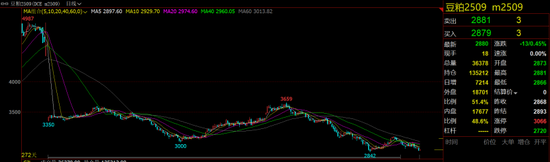

本轮国庆后基差放量成交,中下游大幅采购明年6-9的原因主要在于以下几点:一方面是上文提到的今年预售6-9基差价格较去年大幅下调,以及连粕09合约的持续下跌,按照当前09盘面(2880元/吨)和-80的基差价格折合成本约在2800元/吨左右,触及饲料企业采购心理价位;虽然今年的6-9月基差使得中下游亏损严重,市场对基差采购抱有谨慎的态度,但冷静下来看,今年豆粕现货在3000元/吨以下运行的时间并不长,仅有一天日照地区跌破了2800元/吨,随后迅速反弹。因此,对于中下游来说,采购明年6-9月的基差的安全边际是比较高的,2800元/吨向下跌的空间不大,但往上涨的空间反而更大一些,贸易商以小博大的概率较高,对于饲企业来说建立底仓的机会也比较合适。

综上所述,国庆后的6-9月基差放量成交看似有一些突然,但其实背后运行逻辑也比较合理。油厂在合适的买船利润趋势下采购明年6-9的船期,而中下游客户也享受到了这一波买船成本下降后的红利,提前锁定成本低廉的豆粕基差,达成了互利共赢的局面。但也明显看出,今年的成交量较去年下滑明显,即使在低价面前,市场也保持了理性,饲料企业基本以建立底仓为主。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远